Paula Castro Castro y María Teresa Tascón Fernández (Universidad de León)

La remuneración de los directivos es una de las cuestiones que más atención ha acaparado entre las empresas y el público en general en las últimas décadas. Durante este periodo se ha observado cómo el diseño de los contratos de los directivos se ha materializado en diversas formas de incentivos como, por ejemplo, bonus, acciones, opciones sobre acciones o contribuciones a los planes de pensiones.

Según el Instituto de política económica de los Estados Unidos (Economic Policy Institute), el salario de los directivos de las empresas estadounidenses ha crecido de forma considerable desde los años ochenta, aumentando casi un 1.000%, en comparación con el aumento de los salarios de los trabajadores, cuyo incremento quedó en aproximadamente un 11% durante el mismo periodo. Además, la reciente crisis financiera y las dificultades financieras de la empresa han coexistido con remuneraciones astronómicas por parte de los directivos.

El capital humano de la empresa se puede considerar como un activo intangible que forma parte fundamental del proceso de obtención de resultados empresariales. Los accionistas de las empresas consideran que un incremento en la retribución de los principales directivos de la empresa se traducirá en estrategias e inversiones con resultados positivos para la empresa en una proporción mucho mayor.

Por otro lado, la relación entre los accionistas y los directivos puede traducirse en problemas de agencia debido a la separación entre propiedad y control. Los problemas de agencia aparecen a causa de conflictos de intereses y de diferencias de objetivos entre directivos y accionistas. La asimetría de información a favor del directivo le permite tomar decisiones que persigan sus propios objetivos por encima de los intereses de los accionistas, tal como plantea Murphy (1999) en términos de retribución de los directivos. Por estos motivos, los problemas de agencia pueden ocasionar costes a la empresa, reduciendo así su rentabilidad. Los estudios realizados muestran que la retribución de los CEOs aumentó cinco veces más que los beneficios de la empresa durante el mismo periodo, apuntando hacia una disfunción en el diseño de los contratos de los directivos.

El diseño de los incentivos de los directivos en el contrato podría ser una herramienta fundamental de control para mitigar los problemas de agencia y alinear los intereses entre directivos y accionistas. De ahí que la compensación de los directivos requiera una orientación fundamentada en los objetivos estratégicos de la empresa. Dado que la etapa de vida en la que ésta se encuentre condiciona las estrategias y decisiones de la empresa, porque hace variar sus objetivos, nuestra intención es analizar cómo la etapa de vida en la que se encuentre la empresa puede afectar al diseño del paquete de compensación de los directivos. La alineación de los intereses de accionistas y directivos para aumentar el desempeño de la empresa (aproximado aquí por la rentabilidad) se convierte en un elemento clave de esa relación entre ciclo de vida y compensación.

Con el objetivo de analizar el comportamiento estratégico de las empresas a lo largo de su ciclo de vida, distinguimos entre flujos de efectivo operativos, de inversión y financieros, para discriminar entre cinco etapas de vida de la empresa: Introducción, Crecimiento, Madurez, Reestructuración y Declive (Dickinson, 2011).

En la Tabla 1 se observa la combinación de los signos de los flujos de efectivo operativos, de inversión y financieros que permite analizar las diferencias de comportamiento de las empresas en cada etapa de vida.

Tal como se observa en el Gráfico 1, la compensación de los directivos presenta valores extremadamente altos antes de la crisis económica, llegando a valores máximos en el año 1997. Sin embargo, desde al año 2001 la retribución de los directivos presenta valores estables a lo largo de toda la década y, desde el año 2007, se ha mantenido en niveles más discretos que en la década de los 90.

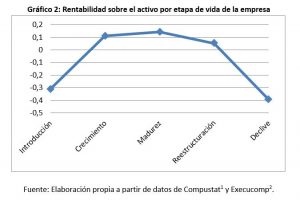

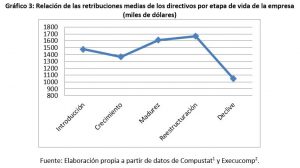

De acuerdo con la función incentivadora de las retribuciones de los directivos, éstas deberían ser más altas en las etapas donde la empresa obtiene mayores volúmenes de ventas y, por lo tanto, mayores beneficios. Durante las etapas de crecimiento y madurez, las ventas de las empresas crecen a tasas más elevadas, incrementándose también los beneficios de la empresa, tal como muestra el Gráfico 2. En cambio, las etapas de introducción y declive presentan rentabilidades negativas debido a los discretos niveles de ventas propios de estas etapas, lo cual indicaría directivos menos incentivados a causa de retribuciones menores. No obstante, en el Gráfico 3 observamos que es en las etapas de madurez y reestructuración donde se dan las compensaciones más altas, especialmente durante la reestructuración, si bien esta etapa presenta rentabilidades inferiores para la empresa a las obtenidas durante la madurez y el crecimiento.

A pesar de que existen otros factores que influyen sobre la rentabilidad de la empresa en cada etapa de vida de la misma, la retribución de los directivos debería tener un patrón similar a los resultados obtenidos en las diferentes etapas ya que éste es uno de los principales objetivos del diseño de los incentivos de los CEOs.

A medida que las organizaciones avanzan por las diferentes etapas de vida de la empresa, deben tratar de retener el mejor talento directivo, con un diseño de retribuciones asociado al momento estratégico en el que se encuentre la empresa. Sin embargo, como se muestra en los Gráficos 2 y 3, esto no siempre ocurre ya que existen etapas donde la rentabilidad es baja y, sin embargo, los directivos presentan altas retribuciones. En este caso, se observa un patrón diferente en la etapa de reestructuración, ya que la retribución de los directivos debería ser menor que en la etapa de madurez, si atendemos a la vinculación esperada entre desempeño de la empresa e incentivo de los directivos, vía compensación.

Una mayor retribución de los directivos en la etapa de reestructuración puede verse como un incentivo o un impulso hacia una recuperación de la empresa a través de una mayor motivación económica por parte de los directivos. Por otro lado, los resultados de las decisiones que los directivos toman no suelen reflejarse en el corto plazo sino en el largo plazo, por ello, puede haber un desajuste entre la compensación de los directivos y los resultados de la empresa en las diferentes etapas de vida, tal como vemos en el Gráfico 3, en la que la retribución en la etapa de reestructuración es más alta que en la etapa anterior, posiblemente como consecuencia de los buenos resultados empresariales obtenidos durante la etapa de madurez.

Con este artículo se propone una primera aproximación empírica al estudio de la relación entre la retribución de los directivos y el ciclo de vida de las empresas que dirigen. Estos primeros resultados con empresas cotizadas estadounidenses apuntan a una disfunción de la retribución de los directivos como herramienta para la consecución de un mejor desempeño de la empresa durante la etapa de reestructuración.

1* Compustat es una base de datos con información sobre los estados contables de las empresas cotizadas de los Estados Unidos.

2* Execucomp es una base de datos que contiene información detallada sobre la compensación y características de las empresas cotizadas de los Estados Unidos.

Bibliografía

Dickinson, V. (2011). Cash flow patterns as a proxy for firm life cycle. The Accounting Review, 86(6), 1969-1994.

Murphy, K. J. (1999). Executive compensation, en O. Ashenfelter y D. E. Card (eds.): Handbook of labor economics, Elsevier, Ámsterdam.