Recientemente dimos en Finanzas para Mortales un pequeño paseo por el apasionante mundo de las Letras del Tesoro en este post, dónde descubrimos qué son, cómo podemos ganar dinero con ellas o cómo se valoran, así como una breve descripción del funcionamiento de sus mercados primario y secundario.

Es en este punto donde continuamos hoy, ya que el funcionamiento del mercado de estos activos es una dimensión tremendamente rica en nomenclatura y procedimientos que merece por sí misma una dedicación exclusiva.

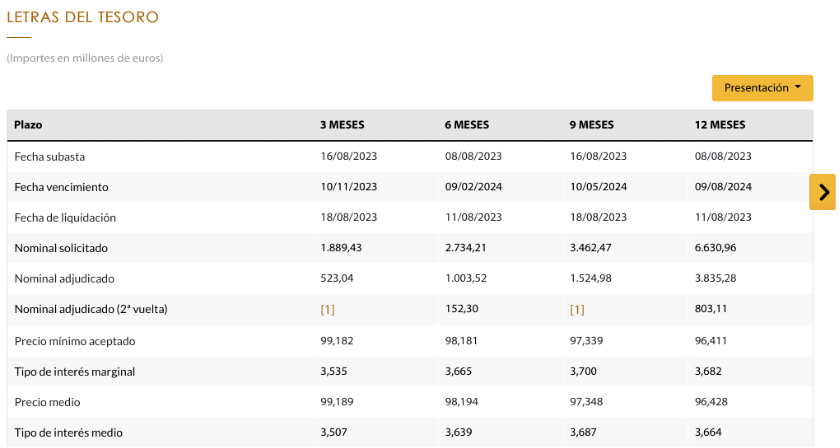

Y es que, no hay mejor muestra de esta riqueza (o complejidad, según queramos verlo) que echar un vistazo al resumen del mercado que podemos obtener en la web del Tesoro Público:

Fuente: Tesoro Público (tesoro.es)

Este resumen se refiere al resultado de las últimas subastas de Letras del Tesoro, es decir, el resultado del mercado primario que constituye el momento de la emisión de los títulos y su puesta en circulación. Recordemos que es en este punto, y sólo en este momento cuando el Estado recibe la financiación por parte de los inversores.

Por tanto, es el momento clave para el Estado, ya que es cuando se fijan las dos variables más relevantes para todo deudor: cuánto dinero consigue obtener y a qué coste.

En el resumen ofrecido por el Tesoro Público tenemos toda la información relativa a este proceso, pero sin duda, desgranar qué significa cada uno de estos conceptos puede ser realmente desafiante incluso para aquellos con ciertos conocimientos financieros.

Esto es relativamente sorprendente, ya que si por algo se caracterizan las Letras del Tesoro es por su halo de simplicidad en lo relativo a su funcionamiento. Por ello, desde FxM vamos a convertir lo desafiante en sencillo, llevando a términos claros y concretos el significado de los principales indicadores del mercado primario y cuál es el procedimiento exacto de la subasta que los determina.

Aunque pueda parecer contraintuitivo, hoy comenzaremos por el final, es decir, analizaremos primero el resultado final y entraremos en detalle a conocer el mecanismo de la subasta en sí en un futuro post. La razón por la que empezaremos la casa por el tejado es simple: conocer la principal nomenclatura y conceptos nos ayudará enormemente a entender cómo se comportan los inversores en la subasta.

Unidades de medida y fechas relevantes

Empezaremos interpretando las unidades de la tabla, ya que todas las cifras relativas al volumen vienen denominadas en millones de euros. Otras son simplemente fechas y después tenemos otras dimensiones como los precios o los tipos, que requieren de una interpretación más compleja. Hoy veremos todas ellas sin excepción.

A modo de hilo conductor, utilizaremos en este post la subasta del pasado 8 de agosto para la emisión de Letras a seis meses. Si comenzamos a leer esta tercera columna de la tabla, podemos ver tres fechas diferentes, todas ellas relevantes:

- Fecha de la subasta: Es el día en el que se produce la subasta y por tanto se fijan los precios de la emisión, o, lo que es lo mismo, el coste de la deuda para el Estado y la rentabilidad para los inversores.

- Fecha de vencimiento: Es el día en el que el Tesoro devolverá el capital prestado más los intereses generados por las Letras. Recordemos que en el caso de las Letras éste es el único pago que tiene asociado la inversión.

- Fecha de liquidación: Como vemos, se corresponde con tan sólo unos pocos días tras la fecha de la subasta. Es el momento en el que los inversores entregan su capital al Estado y se convierten en poseedores de las Letras según el volumen de su solicitud y la adjudicación de títulos que les corresponda.

El importe que define la inversión: los valores nominales

El siguiente apartado de la tabla resumen nos habla sobre los importes nominales. Estos importes hacen referencia a las cantidades futuras que el Estado deberá pagar por las Letras, en contraprestación a la financiación obtenida. No suponen por tanto datos sobre el capital que recibe el Estado, sino todo lo contrario: el capital que deberá pagar en la fecha de liquidación.

Tal y como vemos en la tabla, tenemos de nuevo tres tipos de nominales diferentes:

- Solicitado: Representa el total de peticiones recibidas por el Tesoro por parte de los distintos inversores. Así, podemos ver cómo el pasado 8 de agosto, el Estado recibió peticiones por un total de 2.374,21 millones de euros, lo que se traduce en un total de 2.374.210 Letras a seis meses (recordemos que cada Letra tiene un valor nominal de 1.000 euros). Es importante matizar que esto no significa necesariamente que el Estado ha recibido peticiones para prestarle 2.374,21 millones de euros, ya que el valor nominal hace referencia al pago futuro del Estado, no al capital que entregan los inversores, que es menor.

- Adjudicado: Representa el número total de peticiones atendidas, expresado como el valor nominal de las Letras que se emiten. Así, podemos ver como de los 2.374,21 millones de euros solicitados, tan sólo se han atendido menos de la mitad de las peticiones, ya que se han adjudicado sólo 1.003,52 millones de euros.

Esta adjudicación menor se debe principalmente a dos factores: por un lado, el Tesoro descarta algunas de las peticiones formuladas por ser excesivamente “caras” en lo que se refiere al coste de la financiación. Este sería el caso en el que nosotros como deudores rechazaríamos que un banco nos diese un préstamo si nos quiere cobrar un interés del 25% o del 30%, por ejemplo.

Y, por otra parte, es posible que exista más demanda de inversión que la financiación que requiere o que tiene como objetivo en ese momento el Estado. En nuestra dimensión como deudores individuales, sería el caso en el que nos ofrecen un préstamo de 50.000€ pero sólo nos hacen falta 20.000€. No tendría demasiado sentido aceptar todo el préstamo si no lo necesitamos o no sabemos qué hacer con ello, ¿verdad? En el caso del Estado, sucede exactamente igual.

- Adjudicado en 2ª vuelta: Se refiere a un proceso posterior a la subasta, en el que se emiten Letras adicionales para unos participantes muy concretos: los creadores de mercado. Por el momento, no entraremos en demasiado detalle sobre estos participantes, aunque sí que podemos indicar que se trata de un mercado muy reducido y que sólo tiene por objetivo asegurarse de que los mercados sean líquidos.

En otras palabras, se encargan de que todo inversor pueda acudir siempre a los mercados financieros y encontrar tanto compradores como vendedores de cada activo, ya que ellos actúan con esos roles para obtener beneficios comprando más barato de lo que están dispuestos a vender.

Financiación obtenida y coste de la deuda: el precio y el interés de las Letras

En la última parte de la tabla resumen localizamos el factor realmente relevante para el Estado y los inversores, el auténtico núcleo de la subasta: qué dinero ha conseguido el Estado (o cuánto han pagado por la deuda los inversores) y cuál es el coste de su financiación (o la rentabilidad prevista de las Letras).

Para ello, tenemos una amplísima gama de indicadores sobre precios, tipos de interés o volúmenes de peticiones, tal y como podemos ver en la imagen:

En primer lugar, seguro que te resulta sorprendente la forma en la que se expresan los precios, ya sea el mínimo aceptado o el precio medio, ya que son cifras alrededor de los 97 o 98 puntos, euros o la unidad correspondiente… ¿Cuál es esa unidad? ¿Qué paga un inversor a la hora de comprar una Letra?

La clave está en la interpretación correcta de esa cifra. La unidad utilizada son puntos porcentuales, expresados en base al valor nominal de la propia Letra. Así podemos saber que, por ejemplo, el precio mínimo aceptado por el Estado para la última subasta a 6 meses fue un 98,181% del valor nominal, es decir, 981,81€.

Por cierto, ¿recuerdas que hemos dicho que el Estado no aceptaba algunas peticiones por ser demasiado “caras”? Esto es justo lo que nos indica el precio mínimo aceptado, es decir, lo mínimo que el Estado está dispuesto a recibir a cambio de pagar 1.000 euros en el futuro.

Este precio mínimo es sólo un indicativo a los inversores, ya que recordemos que en el proceso de subasta los participantes pueden pujar ofreciendo mejores precios (más altos) para asegurarse que el Estado atenderá su petición. Este tira y afloja entre los distintos inversores es similar a cualquier mecanismo de subasta y favorece una competitividad entre los inversores que garantiza mejores condiciones para el Estado.

De hecho, si nos fijamos en el precio medio, podemos ver cómo los inversores han pagado más por la deuda (en media) que ese precio mínimo, ya que la cifra se ha situado en un 98,194, lo que significa que han pagado de media 981,94 euros por cada 1.000 euros de deuda reconocida a su favor. Esta media se obtiene teniendo en cuenta todas las peticiones aceptadas en la subasta, es decir, aquellas que han sido atendidas y que estaban por encima del precio mínimo.

Quizá te parece irrisoria una diferencia de tan sólo 13 céntimos, pero si tenemos en cuenta que se han emitido 1.003,52 millones de euros de deuda en valor nominal, esto supone una mayor financiación para el Estado de 130.457,60 euros. No está mal, ¿verdad?

Terminemos ahora con la tabla hablando sobre los tipos de interés, ese factor que determina el coste para el Estado y la rentabilidad para los inversores. Su unidad de medida es de nuevo el punto porcentual y siempre se mide en términos anuales.

Si repasamos las cifras de la subasta a seis meses, vemos dos tipos diferentes:

- Tipo de interés marginal: Se refiere al interés máximo que el Estado está dispuesto a pagar. Es por tanto el coste asociado al precio mínimo aceptado que marca el Tesoro para la subasta. A modo de curiosidad, el apelativo “marginal” se refiere a que es el primer tipo de interés “al margen” de la subasta, ya que es el que marca la frontera entre las peticiones aceptables y las no aceptables.

- Tipo de interés medio: En este caso, es el tipo de interés que corresponde al precio medio de la subasta, por lo que es representativo del coste que pagará el Estado por la deuda emitida.

Como vemos en estas definiciones, entre el tipo de interés y los precios parece existir una relación directa, ya que los hemos descrito casi, como dos caras de la misma moneda.

La relación entre los tipos de interés y los precios: ¿son lo mismo?

Si de todos los factores, unidades y dimensiones que hoy hemos comentado debíamos elegir uno para concluir por todo lo alto, ésos son sin duda los precios y los tipos de interés. Y la razón es clara: son un factor económico que podemos conocer de pasada, y sobre todo desde la perspectiva de un deudor. Pero cuando analizamos inversiones como la renta fija, quizá nos es más complejo el determinar qué implican para nosotros.

Teniendo en cuenta que estos factores determinan qué dinero estamos invirtiendo y cuánto estamos obteniendo por él, es clave que los dominemos si queremos tener una experiencia inversora positiva.

Recordemos que el formato de la inversión en una Letra es sencillo: los inversores pagan en el momento de la subasta un precio determinado, por ejemplo, el precio medio (981,94€) y reciben en seis meses el valor nominal: 1.000€. El tipo de interés es el factor que nos explica cuál es la tasa de crecimiento que sigue el dinero para crecer desde los 981,94€ hasta los 1.000€ en ese plazo.

Dado que el interés es una tasa de crecimiento, éste se debe situar en un marco temporal concreto, ya que no es lo mismo crecer de 981,94€ a 1.000€ en un mes, en tres meses, en 20 años o en 100 años.

En el contexto financiero, los tipos de interés se expresan siempre en términos anuales. Por tanto, el tipo de interés medio que se deriva de la subasta a 6 meses utilizada como ejemplo nos indica que el dinero invertido en esas Letras crece a un ritmo del 3,639% anual.

¿Significa esto que los inversores ganan un 3,639% sobre el capital invertido? Pues la respuesta a esta pregunta es ciertamente ambigua, ya que es tanto sí como no. Veámoslo con un ejemplo:

- El 11 de agosto compramos una Letra a seis meses en el momento de la subasta, y lo hacemos al precio medio: 981,94€.

- Esperamos los seis meses y el 9 de febrero cobramos 1.000€.

- Si hacemos un cálculo rápido, hemos ganado 18,06€ de beneficio.

- Porcentualmente, esto supone un 1,839% sobre el capital invertido.

Entonces, ¿nos engaña el Tesoro? ¿Dónde está el resto del interés hasta esa cifra del 3,639%? Lo cierto es que no nos engañan, pero debemos conocer bien cómo interpretar la cifra.

El 3,639% ilustra cómo crecería el dinero invertido en el plazo de un año. Sin embargo, dado que la inversión se produce sólo durante seis meses, no es de extrañar que hayamos obtenido sólo un 1,839%, ya que no hemos cubierto todo el marco temporal del tipo de interés. Sin embargo, si somos observadores podemos ver que ese 1,839% se corresponde aproximadamente con la mitad del tipo del 3,639%.

¿Qué sucedería si hubiésemos comprado la Letra al precio mínimo aceptado? En ese caso, hubiésemos ganado más dinero, ya que sólo habríamos pagado 981,81€ y nuestro beneficio sería de un 1,853%, lo que supondría un 3,705% anual, si lo multiplicamos por dos. De nuevo, la cifra es relativamente similar a la que nos indica la tabla, del 3,665%.

Gracias a estos sencillos ejemplos, podemos comprender una de las relaciones fundamentales de las finanzas: la relación inversa entre los tipos de interés y los precios. Cuando los tipos de interés son más altos, esto implica que el dinero crece a mayor ritmo durante el mismo periodo de tiempo. Por tanto, necesariamente se debe partir de un precio inferior hasta alcanzar los 1.000€ fijos de valor nominal.

Esta relación no es sólo válida en el caso de las Letras del Tesoro, sino que es aplicable en absolutamente todas las operaciones financieras existentes, aunque sin duda es mucho más fácil visualizarla con este tipo de productos.

Si nos trasladamos momentáneamente a la perspectiva de ser nosotros los deudores, cuando los tipos de interés son más altos esto supone que pagamos más por recibir una determinada cantidad de dinero, lo que de nuevo se corresponde con una mayor diferencia entre el capital prestado y el devuelto más los intereses correspondientes.

Sólo nos queda entender por qué nuestros cálculos anteriores nos aportan cifras aproximadas y no exactas. Si estuviésemos en cualquier otro contexto que no fuera el financiero, podríamos asumir que un pequeño error o una pequeña aproximación tampoco es un problema tan importante. Sin embargo, en finanzas cuenta hasta el último céntimo y hasta el último punto porcentual, por lo que no podemos dejarlo correr.

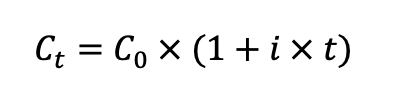

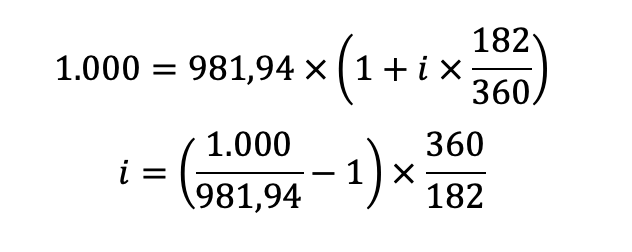

Por suerte para nosotros, existe una sencilla expresión matemática que nos permite conocer con exactitud la correspondencia entre los tipos de interés y los precios. Esta expresión es uno de los pilares básicos de las finanzas, ya que nos referimos a la capitalización simple, una fórmula que nos permite comprender cómo evoluciona el dinero en base al tipo de interés aplicable y al plazo. Su fórmula nos dice que una determinada cantidad inicial (C0) se transforma en una cantidad final (Ct) en base al tipo de interés aplicable (i) y el plazo de la inversión (t) según la siguiente relación:

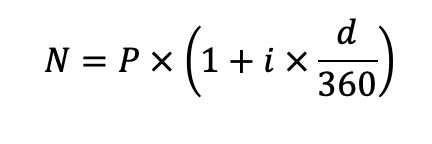

En el caso concreto de las Letras, dado que el plazo de la inversión se denomina en días (o meses) pero el tipo lo expresamos en términos anuales, utilizamos una convención un tanto especial para convertir los días en años.

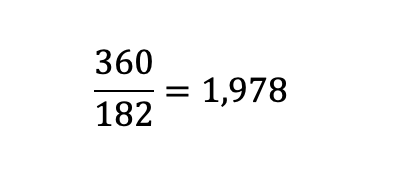

Aunque por todos es conocido que un año tiene 365 días (o 366 en años bisiestos), en finanzas utilizamos el llamado año económico, que se corresponde con un año de 12 meses con 30 días cada uno, por lo que el factor de conversión es de 360 días/año.

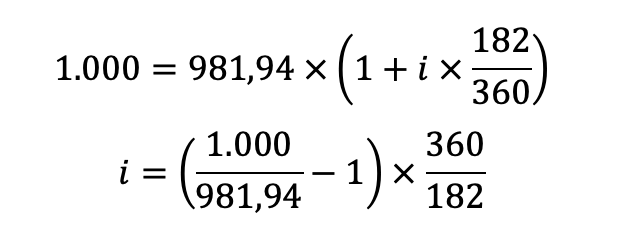

Si sustituimos los datos de la tabla anterior para el resultado del precio medio, ahora sí que podemos establecer de forma exacta la relación entre precio e interés. Además, cambiaremos ligeramente la nomenclatura de la fórmula anterior para hablar de precio (P), valor nominal (N) y días de inversión (d), que se corresponde a la diferencia entre la fecha de liquidación y la de vencimiento:

Sabiendo que entre el 11 de agosto de 2023 y el 9 de febrero de 2024 hay 182 días, podemos calcular sin problemas

Aunque estas expresiones parezcan intimidantes si no estás muy acostumbrado a la matemática, son tremendamente sencillas y muy similares a la lógica que hemos seguido en nuestro ejemplo previo. La primera parte, la de la ratio, es simplemente el cálculo del beneficio de la inversión en términos porcentuales sobre la cantidad invertida:

La segunda parte de la expresión simplemente multiplica este beneficio porcentual para expresarlo en términos anuales, sólo que en base a la convención de un año económico de 360 días. Por ello, el factor de multiplicación no es exactamente de 2, que sería la lógica inicial de una Letra a seis meses, sino de exactamente:

Utilizando ese factor de conversión, sí que podemos obtener de forma casi exacta la cifra del 3,639% de la tabla:

Como ves, aún se nos ha quedado pendiente un 0,001% de diferencia, a causa del redondeo por decimales que tiene la tabla que nos presenta el Tesoro Público. Dada la escasa materialidad de esa diferencia, hoy se lo perdonaremos al Tesoro.

Con esto hemos llegado al final de nuestro viaje por el apasionante mundo de la nomenclatura aplicable a las Letras del Tesoro y su mercado primario: interés, precio o fechas ya no son ningún misterio para nosotros y ahora estamos listos para el salto hacia el mecanismo de subasta. Para ello, nos vemos en nuestro siguiente post. Gracias por la compañía Mortales, ¡esperamos que os haya gustado esta etapa y nos vemos en la siguiente!

Prof. Julián Óscar Hernández Florindo

Formador de Finanzas para Mortales

Doctor en Economía de la Empresa y Finanzas