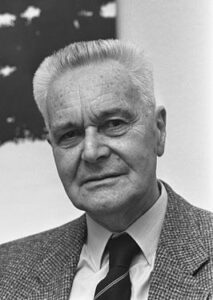

Biografía

Luis Valls-Taberner Arnó nació en Barcelona el 5 de junio de 1926, casualmente el mismo año en que se creó, en Madrid, el Banco Popular de los Previsores del Porvenir. Sus padres, Ferran Valls Taberner (el apellido se unió a petición de la familia tras morir él) y Marcelina Arnó Maristany, pertenecían a la alta burguesía catalana, con vínculos en la política, la industria textil, la cultura y la banca. Su padre fue director del Archivo de la Corona de Aragón e ilustre historiador especializado en derecho medieval, autor de una abundante obra, entre la que figura su célebre Història de Catalunya. Fue presidente del Ateneo, de la Academia de Buenas Letras, y de la Sociedad Económica Barcelonesa de Amigos del País. También dedicó algún tiempo a la política. Militó en la Lliga, el partido que dirigió Francesc Cambò, y su posición, acorde con la de su partido, fue de un catalanismo moderado. Fue elegido diputado en febrero de 1936 por un grupo político catalán cercano a la CEDA y ocupó su escaño en las Cortes de Madrid en la primavera de ese año.

Los Valls-Taberner eran profundamente católicos. Después del estallido de la Guerra Civil, Ferran Valls Taberner, que se encontraba en Madrid, volvió precipitadamente a Barcelona y el 9 de agosto de 1936, él y su familia se embarcaron rumbo a Génova huyendo de la violencia, de la que estuvieron a punto de ser víctimas. En Italia residieron en Génova y luego en Roma, donde Ferran Valls Taberner trabajó en la Academia de España y actuó como asesor y profesor de historia de don Juan de Borbón. Tan importantes fueron para éste las enseñanzas de Ferran Valls que al parecer le indujeron a adoptar el título de Conde de Barcelona, que utilizó durante toda su vida. La estancia en Roma fue breve, pues en abril de 1937 se trasladaron a Córdoba, donde Ferran fue nombrado archivero y bibliotecario. Al final de la guerra la familia volvió a Barcelona.

La educación secundaria de Luis había sido accidentada: en colegios jesuitas, que habían sido cerrados por la República en 1932, de tapadillo hasta 1936, con cortas estancias en colegios italianos después, en los Hermanos de la Salle en Córdoba, en los Hermanos Maristas durante una corta estancia en Logroño y de nuevo a los jesuitas, ya rehabilitados, en la Barcelona de la posguerra. Acabada la enseñanza secundaria, estudió Derecho en la Universidad de Barcelona. A la vez, fue profundizando en su práctica de la fe católica, sintiéndose atraído por el mensaje de búsqueda de la perfección cristiana en medio del mundo difundido por el Opus Dei, institución a la que decidió vincularse de por vida hacia 1946.

Acabada la licenciatura en Derecho en la Universidad de Barcelona, se doctoró en la de Madrid en 1952 con una tesis sobre La cesión de contratos en el Derecho español, que se publicaría en 1955. El tema de la tesis es de índole técnico-jurídica, y no deja de tener alguna relación con la actividad bancaria que luego ocuparía a su autor para el resto de su vida. Concluido el doctorado, fue nombrado jefe adjunto de publicaciones del Consejo Superior de Investigaciones Científicas (CSIC) y también desempeñó el cargo de profesor ayudante de Economía Política en la Facultad de Derecho de Madrid, junto a Federico Silva Muñoz y Enrique Fuentes Quintana. Sin embargo sus intereses se iban definiendo no hacia el mundo intelectual, sino hacia el de la empresa y, más en concreto, al de la banca. En una entrevista de Televisión Española en 1977 dijo que tras intentar simultanear banca y universidad y darse cuenta de que no podía, se decantó por la banca.

Aunque de recursos relativamente modestos, Luis Valls estaba bien relacionado con el mundo de los negocios tanto de Madrid como de Barcelona. Primero pensó en tomar una participación significativa del Banco Atlántico, para lo que recabó el apoyo del conde de Ruiseñada, pero el capital necesario era excesivo. Luego pensó en fundar una caja de ahorros, pero los obstáculos legales eran insuperables. Por fin apareció la ocasión propicia con el Banco Popular, que a la sazón presidía Félix Millet Maristany, primo hermano de su madre.

Félix Millet, más que banquero, era asegurador y fue su hermano Salvador quien realmente llevó el banco hasta que cayó enfermo del corazón hacia 1953 y tuvo que retirarse. Félix se vio entonces incapaz de ocuparse a fondo de las dos empresas, máxime cuando la aseguradora, la Chasyr, estaba pasando por un momento de ajuste después de la euforia del final de la guerra mundial y la posguerra. La participación de Millet en el Popular era significativa, pero estaba subordinada a una deuda. Así las cosas, habló con Luis Valls y le ofreció venderle esa participación. Esto permitiría a Millet saldar su deuda y centrarse en el negocio asegurador y a Luis entrar en el banco. Pero había dos problemas: Valls no tenía dinero y se enfrentaba a fuertes oposiciones internas (la hostilidad de Juan Castellano, vicepresidente del banco desde 1950) y externas (el Banco Central quería comprar el Popular). En una operación que le llevó de 1953 a 1956, Valls fue buscando inversores dispuestos a comprar las acciones de Millet y de otros consejeros. Así, poco a poco y tras largas negociaciones, consiguió ir sustituyendo algunos consejeros por amigos de su familia. Cuando a principios de 1957 ese grupo superó el 10% del capital, propuso a Fernando Camacho como presidente y a Luis Valls como vicepresidente ejecutivo. Esta operación se apoyó en el Pacto de sindicación de accionistas que había sido propuesto por Millet en 1945, pero que no fue realmente efectivo hasta 1954. Desde entonces, con sólo 28 años, hasta su retirada en 2004, con 78, Luis Valls –como vicepresidente al principio y desde 1972 como presidente– rigió los destinos del Banco Popular, llegando a convertirlo en un referente mundial en materia de eficiencia y rentabilidad.

Nada más llegar, Valls introdujo una serie de cambios que marcaron el inicio de una nueva era en el Popular. Al advertir que la raíz de los problemas que el banco arrastraba desde hacía unos años era la intromisión de los consejeros en la gestión, su primera medida fue renovar el Consejo y establecer mecanismos para cortar de raíz el problema. Según el propio Valls, la clave del éxito del Popular desde 1954 fue la separación entre la propiedad –el Consejo– y la gestión –los directivos– del banco. La operación no estuvo exenta de dificultades ni de oposición, pero los inmediatos efectos positivos sobre los beneficios y demás partidas del balance pusieron de manifiesto el acierto de las medidas. El beneficio más que se duplicó en tan sólo cuatro años y el banco pasó de representar menos del 2,5% de los depósitos de la banca privada en 1954 al 3,7% en 1960. Siguieron a continuación otros cambios que acabaron transformando el banco de arriba abajo.

Uno de ellos fue el establecimiento del servicio al cliente y la satisfacción de los trabajadores como grandes objetivos estratégicos. Otro fue la sustitución de la estructura territorial del banco por otra de carácter funcional orientada al crecimiento. De forma paralela, Valls inició la creación de un grupo bancario. El primer paso se dio en 1959 con la fundación del Banco de Andalucía como resultado de la unión de las sucursales del Popular en aquella región y el Banco de Jerez. Nacía así la primera filial regional del Popular y con ella la estrategia de extenderse por algunas zonas de España a través de bancos filiales con marca propia para buscar una más profunda penetración en los mercados locales. En pocos años, el Popular se hizo con el control de otros cuatro bancos regionales y estableció un banco industrial: el Banco Europeo de negocios. De este modo se creó un grupo bancario integrado por la matriz –el Banco Popular Español–, un banco industrial y cinco bancos regionales que acabarían teniendo una fuerte implantación en sus respectivos territorios –Andalucía, Castilla, Navarra, Baleares y Galicia– gracias a su cercanía a los clientes de cada zona.

La nueva estructura funcional permitió gestionar la formación y expansión del grupo bancario en los años sesenta, pero no fue una estructura estática, sino que se fue ajustando a las circunstancias y necesidades. A mediados de los setenta, con el país en plena crisis económica, en proceso de transición a la democracia y en vísperas de una grave tormenta bancaria, Valls afrontó una nueva y profunda reforma orientada sobre todo a incrementar la capacidad de actuación, eficiencia y responsabilidad de directivos y empleados. Con el tiempo se había ido formando una estructura piramidal en muchos niveles, de modo que la dirección estaba lejos de los problemas del día a día. Para solucionarlo, se simplificaron los servicios centrales y se redujeron los escalones intermedios entre la alta dirección y las sucursales. La reforma de 1976 fue clave en la historia del Popular. En las dos décadas anteriores, el banco se había transformado y crecido de tamaño, pero a partir de entonces ganó en agilidad, solidez, eficiencia. Fue entonces cuando Valls acabó de convencerse de que la organización “es el principal componente de un gran banco”.

Pero las reformas no se limitaron al aspecto organizativo. Otros ámbitos importantes fueron: la selección y promoción del personal, la transparencia interna y externa, la atención al cliente, y la responsabilidad social. Todos ellos estaban estrechamente relacionados entre sí y, junto con el aspecto organizativo, configuraron el peculiar estilo del Popular. Además, la batalla que Valls dio por mantener la independencia del banco durante la fiebre de las fusiones y adquisiciones de los ochenta y noventa fue otro de sus grandes legados.

Atender bien al cliente –objetivo prioritario de Valls– implicaba, en primer lugar, conocer sus necesidades y, en segundo lugar, prestar un buen servicio, lo que requería la implicación de toda la plantilla. Para ello, toda la organización del banco se diseñó para facilitar un óptimo funcionamiento de las sucursales. Concretamente, en 1973-74 el Popular desarrolló un sistema pionero basado en el llamado informe Mensual de Valoración (IMV), documento que consideraba a cada oficina como un banco independiente. Esto permitía saber si una sucursal aportaba beneficios o pérdidas al conjunto, así como tomar las medidas necesarias para mejorar el servicio que proporcionaba. Además, en 1977 se creó la Oficina de Atención al Cliente, la primera de la banca española. Como resultado de todo ello, el Popular fue durante años el banco con menor porcentaje de reclamaciones de clientes tanto ante la propia institución como ante el Banco de España.

Como se ha dicho, desde la llegada de Valls, el Popular incrementó rápidamente su cuota de mercado, pasando de representar el 2,4% de los recursos de clientes de la banca española en 1953 al 5,8% en 1970. Sin embargo, a partir de 1971 la cuota de mercado quedó estancada durante dos décadas, hasta que a partir de 1991 volvió a crecer significativamente, situándose en el 8,3% en el año 2000 (el 11,5% si incluimos los bancos filiales). A lo largo de todos esos años, el Popular se mantuvo como el más pequeño entre los grandes bancos españoles. De hecho, en el contexto de la encarnizada lucha que aquéllos mantuvieron desde finales de los ochenta por aumentar de tamaño, el Popular se centró fundamentalmente en conservar su posición e independencia. ¿Qué hizo para conseguirlo?

La respuesta está en que la ambición de Valls no fue hacer al Popular grande en tamaño sino en calidad de servicio, por lo que supeditó la expansión del negocio a ese objetivo. Esta estrategia se vio reforzada por la irrupción de la crisis del petróleo y la subsiguiente crisis bancaria, durante la que más de la mitad de los bancos españoles se vio en dificultades entre 1971 y 1985. El Popular atravesó la crisis sin grandes problemas, ya que –además del cambio organizativo de 1976– desde hacía tiempo había ido tomando medidas que redujeron su vulnerabilidad, como la decisión de reforzar su carácter de banco comercial reduciendo al máximo sus participaciones industriales. Además, en 1979-80 vendió las participaciones que tenía en siete bancos europeos e iberoamericanos, lo que aportó liquidez al banco y le libró de turbulencias exteriores. Como resultado de todo ello, a finales de los setenta el Popular era el banco mejor valorado en la bolsa española y el más rentable de los siete grandes. Esa posición se consolidó en los ochenta, cuando también aumentó su reconocimiento internacional.

A finales de los ochenta la Comunidad Europea fijó los plazos para el inicio del Mercado Único (1993) y de la Unión Monetaria (1999). Entonces se empezó a difundir la idea de que para sobrevivir en el nuevo escenario los bancos tendrían que alcanzar una dimensión mínima. Desde el primer momento, Valls manifestó su escepticismo sobre esta corriente que empujaba al sector hacia las fusiones y adoptó el objetivo de mantener su autonomía. Para conseguirlo, la estrategia fue potenciar los puntos fuertes del banco, así como tomar medidas para blindarlo frente a posibles intentos hostiles de absorción.

Concretamente, Valls buscó grandes inversores dispuestos a respetar su estilo de gestión. Así, entre 1987 y 1988 entraron en el Popular ocho nuevos consejeros, entre ellos la empresa Allianz y una serie de compañías españolas como Cementos Molins, Prosegur o Equimóvil. Además, reforzó la Sindicatura, que con un 12% del capital se convirtió en un núcleo de poder difícilmente superable. De hecho, el Popular fue el único de los grandes bancos españoles que quedó al margen del intenso proceso de fusiones de los noventa. Llegó así al siglo XXI manteniendo su independencia y su estilo. En 2004, a los 78 años y tras 50 dirigiendo el banco, Luis Valls dejó la presidencia en manos de Ángel Ron y dos años más tarde (2006) fallecía en Madrid.

José M. Ortiz-Villajos- Universidad Complutense de Madrid.