La necesidad de fomentar el ahorro es siempre uno de los conceptos en el que más insistimos en Finanzas para Mortales. El entorno de inflación actual, desconocido desde hace décadas, es siempre uno de los peores fantasmas para los ahorros, puesto que se traduce en una merma de la capacidad adquisitiva, en definitiva, con nuestros euros podemos adquirir hoy menos bienes y servicios que ayer.

Aunque los meses de verano son más de consumo, por aquello de las vacaciones, las familias españolas llevan en una senda de ahorro desconocida desde el inicio de la pandemia. Marzo 2020 fue un punto de inflexión en esta materia, qué sin bien obligada durante el confinamiento, se ha visto reforzada en estos dos últimos años y los depósitos de los hogares sumaron en abril de este año más de 982.000 millones de euros, según cifras del Banco de España.

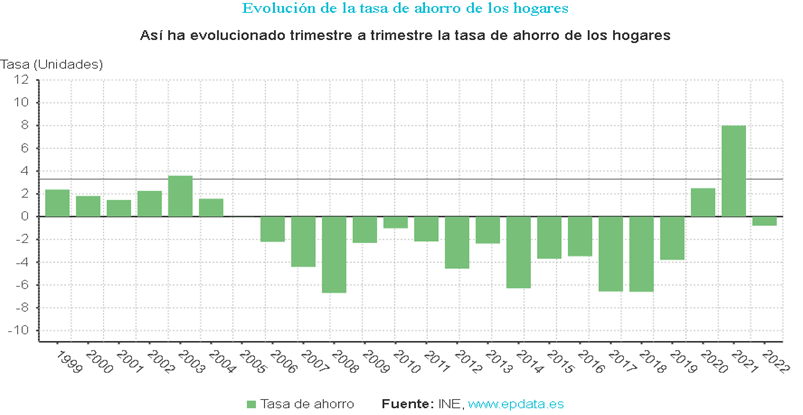

Como podemos observar en el gráfico, de acuerdo a los datos del Instituto Nacional de Estadística (INE), las familias españolas han incrementado su ahorro desde la pandemia, pero también contemplamos como la evolución va a la baja en los primeros meses de 2022.

La subida de precios de servicios y materias esenciales, y el hecho de que la mayor parte de la riqueza de las familias españolas está en depósitos o efectivo hace que la inflación afecte de manera especialmente importante y rápida a los datos.

Pero tenemos que seguir intentándolo. Guardar una parte de nuestra renta disponible para imprevistos se hace especialmente necesario en contextos de incertidumbre económica como los que nos encontramos. En este post te recordamos las formas más habituales para fomentar la cultura del ahorro, y también te iniciamos en esa otra manera de ver el ahorro disponible: vamos a ponerlo a trabajar, que nos de rentabilidades. Nos introducimos en el concepto de inversión.

¿Qué es el ahorro?

El ahorro es la cantidad de dinero que nos queda disponible después de pagar todos los gastos. Siempre es recomendable destinar una cantidad mensual al ahorro, pero no siempre es posible. Sin embargo, es importante tenerlo en cuenta.

¿Conoces los diferentes métodos de ahorro que hay?

A continuación, os explicamos diferentes métodos de ahorro para que cada cual elija el que más cómodo sea, de acuerdo con su situación:

Método de Kakebo

El método Kakebo es japonés y su nombre hace referencia al ahorro doméstico. Surgió a principios del siglo XX y tomó relevancia porque no sólo implica orden y constancia para tomar conciencia de tus ingresos y gastos, sino que invita a reflexionar sobre el valor del dinero y de las cosas que adquirimos, no siempre necesarias, llevándote a valorar de lo que puedes prescindir para mejorar tu economía personal.

El método consiste en elaborar un presupuesto reflejando cada día los gastos que hayas tenido. La constancia de anotarlo a diario, hace que no te olvides de nada y puedas incluir los a veces olvidados gastos hormiga. Como en un presupuesto normal, se recomienda también separar los gastos fijos y los gastos variables, y estos podrás agruparlos en ocio habitual, gastos no necesarios, ocasionales, o de otra forma que te resulte clara.

El objetivo es que, a final de mes, cuando cuadres el resultado de tu presupuesto, puedas reflexionar para mejorar tu capacidad financiera. El método Kakebo plantea que te preguntes cuánto has conseguido ahorrar, cuánto sería tu objetivo, cuánto realmente hubieras necesitado gastar, y qué puedes hacer para mejorar tu ahorro el próximo mes.

Te explicamos todos los términos financieros en wiki-finanzas.com

Como ejemplo, algunos que aparecen en el texto superior:

Gasto hormiga: GASTO HORMIGA – Finanzas para Mortales

Gasto Fijo: GASTO FIJO – Finanzas para Mortales

Método de ALP

Responde a las iniciales de “Aparta lo primero”. Parece que, si sabes que solo puedes contar con una parte de tus ingresos, serás capaz de apañártelas para vivir durante ese mes con el resto. Obviamente, debes ponerte objetivos realistas y apartar una cantidad lógica de tus ingresos que te permita vivir con la otra parte. Si tienes intención de practicar este método de ahorro, te recomendamos que hagas un presupuesto mensual para tomar la decisión de “cuánto apartar lo primero” que sea coherente y esté basada en tu realidad actual.

Te dejamos el enlace a un vídeo y a una herramienta como apoyo para realizar correctamente tu presupuesto.

Vídeo: https://youtu.be/88KC3Qr5QBs

Herramienta: https://www.finanzasparamortales.es/herramientas/fxm/presupuesto_anual/esp/

Regla del 50/30/20

Su nombre alude a los porcentajes por los que se rige. Si escoges este método, deberás extraer el 50% de tus ingresos mensuales para cubrir las necesidades básicas, lo que conocemos como gastos fijos o gastos obligatorios. El 30% lo podrás dedicar a los gastos variables, aquellos gastos no necesarios como el ocio, la cultura, o algunos caprichos que nos apetecen. De esta forma, si lo consigues, destinarás un 20% de tus ingresos mensuales al ahorro, lo cual no está nada mal, ya que generalmente se recomienda ahorrar un 10% mínimo para una óptima salud financiera.

Método de Harv Eker

El llamado Método de Harv Eker ofrece una forma sencilla de organizar ingresos y gastos intentando evitar una mala gestión financiera. El propio Harv, empresario de cadenas de éxito, tras un tropiezo económico comenzó a analizar la relación que tenían las personas con grandes fortunas respecto a su dinero, y fue así como desarrolló este sistema que le ha convertido en escritor y orador motivacional.

El método Harv Eker propone una distribución porcentual de tus ingresos, según él, la distribución perfecta, y consiste en destinar el 55% de tus ingresos a los gastos fijos y necesidades básicas del día a día: vivienda, recibos y alimentación. Con el otro 45% tendrás que hacer frente a otras cinco partes: Un 10% será para invertir, él considera que todos debemos poner a trabajar al dinero para que nos dé más dinero, pero nosotros somos conscientes de que este 10% no sobrará en todos los hogares. Sí advierte de la necesidad de ajustar la inversión a tu perfil de riesgo, y tener muy claro el tiempo que no necesitarás el dinero invertido.

Otro 10% propone destinarlo a seguirte formando, ya sea en algo que te guste o profesionalmente. Un 10% para ocio y compras no necesarias. Otro 10% para ahorrarlo por tu cuenta, sin invertirlo, y un 5% propone dirigirlo a causas benéficas, que como bien dice, siempre ayudan a sentirse mejor.

¿Eres de los que siguen ahorrando metiendo monedas en una hucha? Esos métodos tradicionales también valen para ahorrar

Métodos tradicionales

Existen otros métodos de ahorro menos rigurosos y no por ello son menos efectivos, pero debemos decir que la salud financiera de una persona y de un hogar es un aspecto importante para el que debiéramos exigirnos organización y constancia, y por ello se recomienda siempre llevar las cuentas personales en un presupuesto.

Ahorrar en una hucha

Un método de ahorro tradicional y que todos conocemos es el de la hucha. Podemos ir metiendo en una hucha, bote o similar, aquellas vueltas que nos sobren, aquellas monedas pequeñas que no queramos llevar en la cartera, o bien un euro, 5 o 10 cada día, en función de cada situación. Es un método que cada cual utiliza como puede o le viene en gana, pero es cierto que como generalmente se usa con un objetivo de ahorro fijo, (por ejemplo, renovar el móvil o hacer una escapada), suele resultar efectivo.

Distribuir el dinero en sobres

Este sistema se utilizaba más antiguamente cuando la gente recibía el sueldo en efectivo o incluso, semanalmente. Consiste en reunir todo el dinero en efectivo que “ingreses” por así decirlo, porque ahora en realidad tendrías que sacarlo para llevar el método a cabo. A continuación, y sobre tu presupuesto, puedes distribuir en sobres las distintas cantidades para hacer frente a los gastos de ese mes. De este modo tendrías un sobre para pagar la luz, otro para pagar la hipoteca, otro para alimentación, otro para ocio, etc. Con este sistema serás bastante realista sobre cuánto dinero te va a sobrar, si fuera el caso, a final de mes, y en este supuesto podrías hacer otro sobre con el dinero que quieras ahorrar.

Ponerse metas y retos es otro de los métodos que existen para guardar dinero a fin de mes

Retos de ahorro

En función de tus propios objetivos y siempre conociendo tu salud financiera, teniendo claro y analizado tu presupuesto que insistimos es primordial hacer, puedes proponerte a ti mismo llevar a cabo algún reto sabiendo el ahorro que puedes ser capaz de conseguir y el periodo de tiempo. Algunos de los más comunes son:

El reto de los 30 días

Consiste en comenzar ahorrando un euro el día 1, dos euros el día 2, y extenderlo así hasta el día 30 o 31 según el mes, concluyendo con esos 30 o 31€ en ese mismo día. Este método es en cierto modo de “valientes” porque justo a finales de mes es cuando más dinero pretende destinar al ahorro, y siendo realistas a finales de mes es factible que te hayan surgido más gastos imprevistos que a principios.

El reto de las 52 semanas

Consistiría en lo mismo distribuido a lo largo del año. Semana 1, ahorro de un euro, semana 52, ahorro de cincuenta y dos euros. También volcando el esfuerzo a finales de año, con lo que ello conlleva.

Si nos lo permites, y siempre que eligieras uno de estos métodos, que no son los más recomendables, te propondríamos hacerlo a la inversa: la primera semana del año ahorrar 52 euros, y la última destinar un único euro al ahorro. Y de igual forma si decides intentar el reto de los 30 días.

Por supuesto, una manera de ahorrar, es evitar el endeudamiento que no sea estrictamente necesario. Por eso es de suma importancia que valores correctamente tus decisiones.

Productos financieros de ahorro

Has conseguido reunir algunos ahorros y deseas rentabilizarlos, pero no sabes en qué producto colocarlos. Te preocupa la seguridad de no perderlo, no entender las distintas posibilidades, encontrar algo que se adapte a tu perfil. Como siempre te insistimos, el asesoramiento especializado es la mejor opción si desconoces este terreno, pero sí que te podemos contar que el ahorro también puede trabajar por ti, y no sólo que tu trabajes para ahorrar. Nos iniciaríamos así en el concepto de inversión.

Una primera decisión: ¿Cuánto riesgo quiero asumir?

Productos de inversión

Pueden ser de Renta Fija o de Renta Variable.

Renta Fija

Letras del tesoro, Pagarés, Bonos, Obligaciones.

Estos productos de Renta Fija cumplen las siguientes características: Intereses fijos, devolución del principal (normalmente al final), solo derechos económicos, no políticos.

Teniendo en cuenta el escenario de subidas de tipos de interés que ya ha iniciado Estados Unidos, y Europa lo hará esta semana para combatir la inflación, la renta fija adquirirá nuevos atractivos. Es un escenario que a nivel global marca nuevas perspectivas para pensar en la colocación de nuestros ahorros.

Renta Variable

Acciones (Bolsa).

La Bolsa es el mercado en el que se ponen en contacto inversores y empresas para negociar (compra y venta) sus acciones. Comprar y vender acciones en los mercados secundarios es siempre una posibilidad de inversión. La volatilidad, la incertidumbre y el riesgo asociado hacen que debamos estar siempre bien asesorados.

¿Y en qué productos o servicios financieros puedo colocar mis ahorros? Algunos ejemplos

Fondos de inversión

Un fondo de inversión es un instrumento de ahorro, que reúne las aportaciones de dinero de distintas personas para invertir de forma conjunta. Pretende conseguir una rentabilidad mayor al estar gestionado por profesionales.

Tipos: Fondos Monetarios, Fondos de Renta Fija, Fondos de Renta Variable, Fondos Mixtos, Fondos de Gestión Pasiva, Fondos total o parcialmente Garantizados, Hedge Funds, Fondos Globales.

Algunos tipos de Fondos de inversión: La explicación de estos productos la dejamos para nuestros contenidos de inversión, aunque depende del tipo que elijamos pueden ser una fórmula de ahorro con una gran ventaja: su inmediata liquidez.

Planes de Pensiones

Es el producto financiero si pensamos en el ahorro para la jubilación, y, por tanto, es un producto de ahorro a largo plazo. El objetivo es complementar la pensión pública.

Seguros de ahorro o planes de ahorro

Nos ayudarán a ahorrar porque consiste en la aportación periódica de una cantidad, que nos remuneran a través de un tipo de interés.