Isabel Feito Ruiz. Departamento de Dirección y Economía de la Empresa. Universidad de León.

El crecimiento empresarial vía fusiones y adquisiciones (conocidas por su acrónimo en inglés M&As, es decir, Mergers and Acquisitions) es una fórmula efectiva para que las empresas reduzcan costes, ganen tamaño y sobre todo una estrategia fundamental para competir en los mercados internacionales. A su vez, las M&As transnacionales permiten a las empresas no sólo ganar tamaño sino también su internacionalización, siendo el principal método de expansión, tanto en los mercados más desarrollados como en los emergentes.

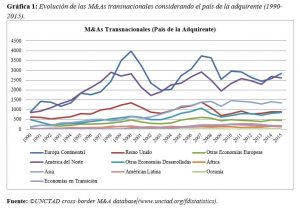

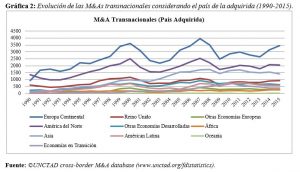

Las investigaciones empíricas muestran que las empresas de Estados Unidos y Reino Unido han liderado el mercado de M&As transnacionales hasta la década de los noventa. Rossi y Volpin (2004) muestran que países con alta calidad legal e institucional (mayor protección del accionista y del acreedor, mayor transparencia, mercados financieros más desarrollados, etc.), clasificados por la literatura del “Law and finance” desde el trabajo seminal de La Porta et al. (1998) como países de ley común o common law, tienen un mercado de M&As más desarrollado. En las M&A transnacionales, las empresas procedentes de países con menor calidad legal e institucional (conocidos como países de ley civil o civil law, según la clasificación de La Porta et al., 1998) es más probable que sean adquiridas que adquirentes (Rossi y Volpin, 2004; Bris y Cabolis, 2008; Erel et al., 2012). Ser adquirido por empresas procedentes de países con mejor calidad legal e institucional contribuye a la mejora de eficiencia del gobierno corporativo de las empresas adquiridas y reduce sus costes de financiación. Tras la creación del Mercado Único en Europa en 1993, la eliminación de barreras a la inversión extranjera y los cambios regulatorios sobre gobierno corporativo, el número de operaciones de M&A transnacional en Europa continental ha crecido de manera significativa, pasando las empresas de estos países a ser las que realizan mayor número de M&As transnacionales tanto de compra como de venta (ver en el gráfico 1 y 2 la evolución de estas operaciones entre 1990 y 2015). La liberalización, integración y ampliación de los mercados ha favorecido que esta tendencia de las empresas europeas se haya generalizado también a otros países, como es el caso de América Latina, seguido de los países emergentes (en particular el grupo de los denominados BRIC -Brasil, Rusia, India y China-) y de Europa del Este.

Tras la aprobación de la ley Sarbane-Oxley Act (SOX) en 2002 en Estados Unidos, como consecuencia de los escándalos corporativos, los costes de adquirir empresas en países con alta calidad legal e institucional se incrementaron para las empresas extranjeras (Goergen & Renneboog, 2008). En la gráfica 2 se observa que el número de M&A transnacionales es superior cuando se considera como país receptor Europa continental (países civil law, La Porta et al., 1998), siendo la brecha con países de origen legal common law como América del Norte (EEUU y Canadá, principalmente) y Reino Unido bastante superior a partir del año 2002.

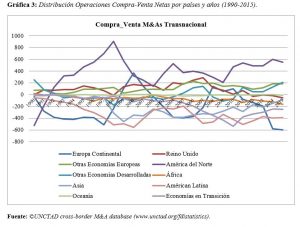

Entre 1999 y 2001 y en el período 2008-2010, coincidiendo respectivamente con la crisis de las punto.com y la crisis financiera global, Europa continental realizó más operaciones de compra que de venta en términos netos, siendo en el resto de períodos receptor de dichas operaciones (ver gráfico 3). Destaca también el caso de China, a partir del año 2001, cuando el Gobierno local plantea la estrategia de “salir al exterior”. Como puede observarse en las gráficas 1 y 2, los países asiáticos muestran un crecimiento en número de operaciones transnacionales a partir del año 2001 no sólo como empresas adquirentes sino también como receptores. Los países asiáticos junto con América Latina y las economías en transición destacan por ser principalmente países receptores (ver gráfico 3). A partir del año 2011 el número de operaciones de compra por parte de empresas de Europa Continental se redujo considerablemente en comparación con las operaciones de venta, así como en los países de América Latina y Asia. Este incremento de los países receptores parece indicar que estos países pueden haber tomado ventaja de la crisis financiera global, convirtiéndose en receptores de la inversión extranjera de los países con mejor calidad legal e institucional. Por tanto, aunque se ha producido un incremento sustancial de las operaciones transnacionales en los distintos países, en términos netos, las empresas de América del Norte y Reino Unido siguen liderando las M&As transnacionales como empresas compradoras, siendo dichas compras todavía una asignatura pendiente para las empresas de Europa Continental.

Referencias:

Referencias:

- Bris, A. & Cabolis, C. (2008). The value of investor protection: Evidence from cross-border mergers. Review of Financial Studies, 21, 605-648.

- Erel, I., Liao, R.c., & Weisbach, M.S. (2012). Determinants of cross-border mergers and acquistions. Journal of Finance, 67 (3), 1045-1082.

- Goergen, M. & Renneboog, L. (2008). Contractual corporate governance. Journal of Corporate Finance, 14, 166-182.

- La Porta, R., López-de-Silanes, F. Shleifer, A., & Vishny, R. (2000). Law and Finance. Journal of Political Economy, 106, 113-155.

- Rossi, S., & Volpin, P.F. (2004). Cross-country determinants of mergers and acquisitions. Journal of Financial Economics, 74, 277-304.