¡Hola de nuevo, Mortales!

Seguramente habréis visto recientemente en las noticias que a partir de ahora las transferencias instantáneas realizadas a través del banco serán gratuitas. Esto es un hito importante en la modernización del sistema de pagos en Europa que evitará esperas a clientes minoristas y empresas, especialmente las PYMES, y mejorará la seguridad en las transferencias.

En el artículo de hoy vamos a adentrarnos un poco más en el funcionamiento de las transferencias y en el sistema de pagos que opera en Europa. Además, analizaremos el impacto del nuevo Reglamento del Parlamento Europeo de transferencias instantáneas. Interesante, ¿verdad? ¡Pues a seguir leyendo!

La Zona Única de Pagos en Euros

La Zona Única de Pagos en Euros (SEPA, por sus siglas en inglés) es el espacio donde ciudadanos, empresas y otros agentes económicos pueden realizar y obtener pagos en euros en toda Europa. Ya sea dentro o más allá de las fronteras nacionales, los pagos se realizan manteniendo las mismas condiciones básicas, derechos y deberes, sin importar la ubicación geográfica. Básicamente, elimina la distinción entre transferencias nacionales e internacionales dentro de la zona SEPA.

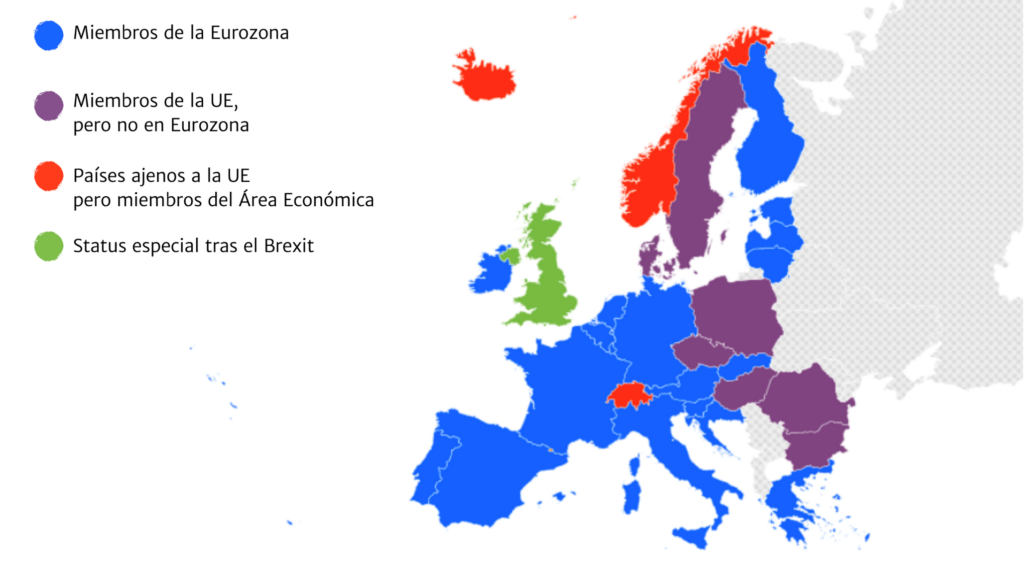

Los países que participan en esta zona son todos los sombreados en este mapa:

La SEPA es un proyecto de unificación en el contexto de la UE, cuyo objetivo es alcanzar la unión monetaria y armonizar el mercado de pagos en euros.

La unificación de los diversos sistemas de pago nacionales en funcionamiento actualmente es un paso para asegurar que el euro sea realmente una moneda única y funcional en todos los aspectos.

Desde el 1 de febrero de 2014, todas las transferencias y domiciliaciones que se realizan en España y en el resto de la zona del euro son únicamente SEPA. En estos países, ha desaparecido la diferencia entre pagos nacionales e internacionales; ahora todos los pagos son SEPA.

Los beneficios que trajo esta Zona Única de Pagos en Euros son:

- La capacidad de usar una única cuenta bancaria para transacciones en euros dentro de la zona SEPA.

- Mayor seguridad para los usuarios.

- La implementación de normas uniformes en la realización de pagos.

- La eliminación de obstáculos y la reducción de costes en la realización de pagos internacionales.

Las operaciones que se pueden hacer con comodidad dentro de la zona SEPA son las siguientes:

- Transferencias. Sin límite de importe entre cuentas bancarias de clientes en el ámbito de la SEPA, se realizan de forma totalmente electrónica y automatizada.

- Adeudos. Se utilizan para realizar un cobro en la cuenta del deudor. La transacción de pago es iniciada por el acreedor, basándose en el consentimiento otorgado por el deudor al acreedor.

- Uso de tarjetas. Para hacer pagos y retirar efectivo en euros dentro de la SEPA, con la misma facilidad y comodidad que en nuestro país.

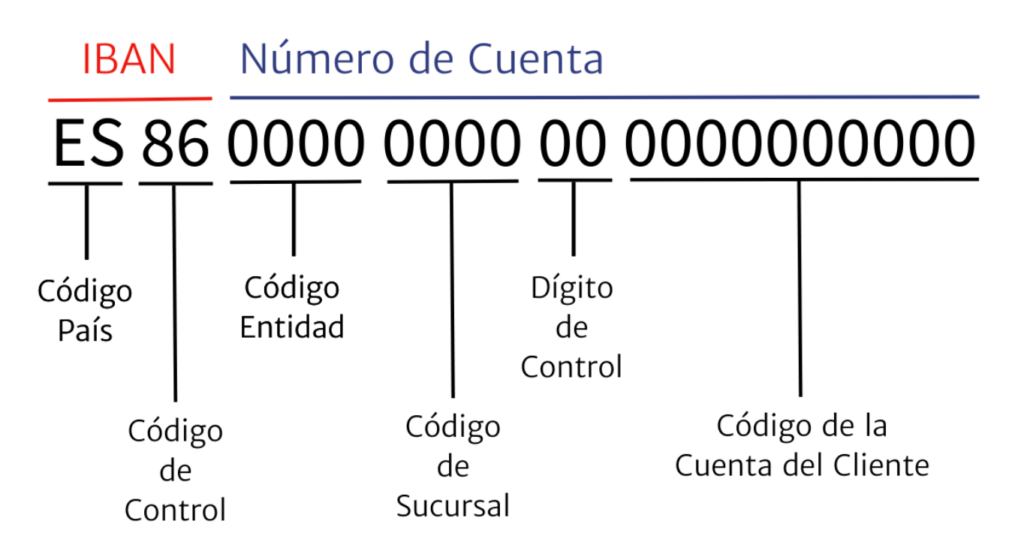

Por otro lado, desde la entrada en vigor de la SEPA, las cuentas bancarias se identifican mediante el código internacional IBAN.

El número internacional de cuenta bancaria (IBAN, por sus siglas en inglés) es la norma que rige los números de cuenta bancaria europeos y una de las piedras angulares de la SEPA. El IBAN identifica de forma única una cuenta individual, en una institución financiera específica, en un país concreto. Este código facilita la comunicación y el procesamiento de transacciones transfronterizas y permite intercambiar datos de identificación de cuentas de manera que sea legible por una máquina.

En España, este código se construye a partir del tradicional Código Cuenta Cliente —CCC— anteriormente usado en nuestro país. El IBAN tiene la siguiente estructura:

El nuevo Reglamento que el Parlamento Europeo aprobó el pasado 7 de febrero, actualiza las normas vigentes de la SEPA para que, entre otras cuestiones, las transferencias en euros sean inmediatas y gratuitas.

¿Cómo funciona una transferencia?

La SEPA funciona con un mecanismo en el que intervienen los siguientes actores a la hora de gestionar los pagos:

- El titular de la cuenta ordenante a través de su proveedor de servicios de pago (PSP).

- El titular de la de cuenta beneficiaria a través de su PSP.

- Las entidades bancarias de ordenante y beneficiario.

- El mecanismo de compensación y liquidación (CSM, por sus siglas en inglés).

Las transferencias SEPA se basan en el IBAN para identificar las cuentas del ordenante y destinatario. Los PSP carecen de interconexiones directas por lo que se basan en los CSM para facilitar la comunicación y procesar las órdenes de pago entre los titulares de cuentas.

Para entender cómo funcionan los CSM porgamos un ejemplo. Imaginemos que Ana quiere hacer un viaje a Grecia que está organizado por la agencia de viajes VuelaAlto. Para pagar este viaje, Ana quiere transferir dinero de su cuenta en el PSP X a la cuenta de VuelaAlto en el PSP Y. Cuando Ana ordene el pago, y si dispone de fondos suficientes, el dinero se transferirá a la cuenta de VuelaAlto. Pero, os preguntaréis: ¿cómo ha ocurrido?

Digamos que en el backstage, el banco A donde Ana tiene su cuenta, se comunica con un CSM local para solicitar la transferencia de fondos al banco V, donde la agencia de viajes VuelaAlto tiene su cuenta. El CSM consolida todas las instrucciones de pago intercambiadas entre los bancos A y V en un plazo determinado. Al término de este plazo, el CSM calcula el importe neto total de las transacciones entre los bancos A y V.

Es decir, este proceso de compensación implica la agregación de las órdenes y la determinación de las posiciones finales para la liquidación, proceso que se realiza cada cierto tiempo.

La liquidación se produce tras el cálculo del importe neto durante la fase de compensación. A continuación, los fondos se transfieren entre los bancos A y V. De la cuenta de Ana en el banco A saldrá la cantidad de dinero que se ordenó, mientras que la cuenta de VuelaAlto en el banco V recibirá esta cantidad de dinero. Este proceso supone la finalización de las operaciones mediante la transferencia de fondos entre los participantes en la SEPA.

Cambios con el nuevo Reglamento de transferencias instantáneas

Hasta ahora, el proceso de compensación de transferencias se realizaba cada día o cada dos días laborables, por ello, cuando hemos hecho una transferencia ordinaria, este es el tiempo que ha tardado en hacerse efectiva.

Con el nuevo Reglamento del Parlamento Europeo sobre las transferencias, la inmediatez de estas deberá estar asegurada, sin importar el día ni la hora. Los fondos deben ser depositados en la cuenta del destinatario en un lapso de 10 segundos. Además, el ordenante debe recibir una notificación dentro de los diez segundos siguientes sobre si los fondos transferidos han sido efectivamente recibidos por el destinatario. En cuanto a los cargos aplicados por las transferencias inmediatas en euros, no podrán ser superiores a los aplicados a las operaciones convencionales de transferencia “no instantánea” en esta moneda.

Sin embargo, si ahora accedéis a vuestra banca online, veréis que todavía se cobra una comisión por las transferencias inmediatas. Esto es porque las entidades bancarias localizadas en la zona euro tendrán nueve meses para estar listas para recibir transferencias inmediatas y 18 meses para enviarlas.

Impacto de las transferencias instantáneas

Los principales beneficiados de este cambio en la normativa son las empresas, ya que agilizará en gran medida la gestión de su tesorería. Las PYMES en especial lo agradecerán, ya que son las que tienen una tesorería más ajustada. A partir de ahora podrán cobrar a sus clientes y recibir este dinero al momento para poder pagar antes a sus proveedores y no tener que esperar unos días para ello.

Por otro lado, este cambio también conlleva algún riesgo, como el de la equivocación que deberá gestionarse correctamente. Una transferencia inmediata no es reversible, si nos equivocamos al hacer una transferencia de este tipo no podremos llamar al banco para que la cancele, pues ya se habrá efectuado. En una transferencia no inmediata, tenemos unas horas en la que poder corregir la transacción, de ser necesario.

Cuando salió la noticia de las transferencias inmediatas gratuitas, lo primero que pensamos todos fue en un servicio muy parecido que ofrece Bizum, que en España canaliza casi todas las transferencias inmediatas de dinero, el 53% del total. Sin embargo, no se espera que se vea afectado por el nuevo Reglamento, ya que Bizum no utiliza como referencia para sus operaciones el código IBAN sino los números de teléfono de los beneficiarios, lo que lo hace muy práctico y sencillo.

Seguro que ahora ya tienes mucho más claro todo lo que rodea a algo que usamos en nuestro día a día y las implicaciones que tiene para nosotros esta nueva barra libre de transferencias inmediatas. Esperamos que os haya gustado este pequeño viaje por la zona SEPA. ¡Nos leemos pronto Mortales!

Prof. Julián Óscar Hernández Florindo

Doctor en Economía de la Empresa y Finanzas

Formador en Finanzas para Mortales