¡Saludos de nuevo, Mortales! En nuestro post anterior repasamos el marzo negro de la banca y vimos los principales eventos que acabaron con las primeras intervenciones a gran escala desde la Crisis Global Financiera de 2007 y 2008.

Como vimos, todo parece indicar que lo sucedido en marzo ha sido una sucesión de eventos muy localizados en entidades muy específicas. Los mercados apuntan en la misma dirección, con correcciones al valor de la banca, pero sin signos de contagio o de riesgo sistémico. Y a ello se le suma la firme posición de las autoridades, dispuestas a hacer todo lo necesario para preservar la integridad y seguridad del sistema financiero.

Sin embargo, es muy interesante analizar por qué hemos concentrado tanta tensión en el sector durante el pasado mes y qué razones explican que hayan caído algunas entidades. Para ello, debemos comenzar por el principio: entendiendo cómo funciona la banca y qué riesgos caracterizan su actividad.

Hoy nos dedicaremos a ello en esta segunda parte de nuestro serial sobre qué ha pasado en este mes de marzo en el sector bancario.

El negocio de la banca

Probablemente a estas alturas conoces con más o menos detalle cómo funciona una entidad bancaria y en qué consiste su negocio, aunque si necesitas un pequeño refresco, vamos a repasarlo brevemente.

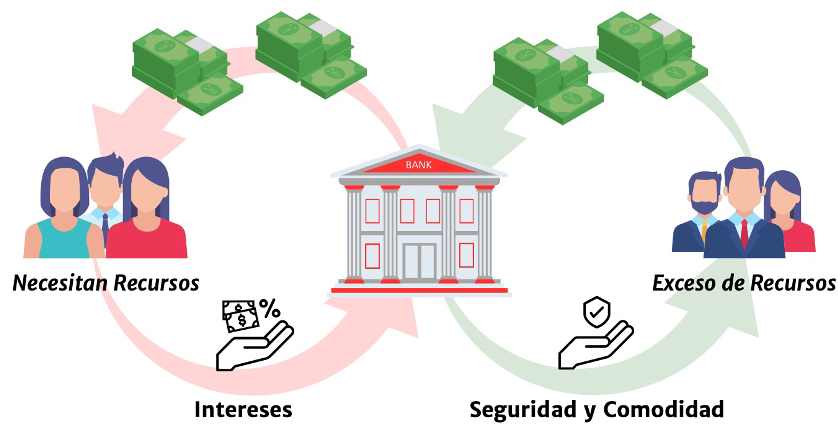

Los bancos son empresas que actúan como intermediarios entre dos tipos de agentes económicos diferentes: aquellos que tienen exceso de recursos (ganan más dinero del que necesitan para pagar sus gastos) y aquellos que tienen necesidad de recursos (necesitan dinero adicional para pagar sus gastos, desarrollar un negocio, realizar una compra…).

¿En qué consiste esta intermediación? Es muy sencillo: un banco le ofrece a quienes tienen exceso de recursos alternativas cómodas para almacenar y custodiar su dinero, como cuentas corrientes y depósitos a la vista, lo que les aporta mucha más seguridad que, por ejemplo, llevar todo su dinero encima o almacenarlo en casa bajo el colchón.

¿Qué hace la banca con ese dinero? Almacenar el dinero como tal no parece una actividad excesivamente rentable, por lo que, ¿de dónde saca dinero el banco para pagar sus gastos, sueldos y demás? ¿Cómo consigue ser rentable para sus accionistas? Recordemos que, al fin y al cabo, es una empresa, por lo que debe ser capaz de ganar dinero de alguna forma.

Entonces, ¿cómo gana dinero el banco? Aunque esta pregunta es muy amplia y tiene muchas posibles respuestas, nos centraremos en el negocio más básico de la banca: los préstamos. Con el dinero captado a través de los depósitos de sus clientes, los bancos ofrecen productos de préstamo y crédito a aquellos individuos y empresas que necesitan recursos externos. En el siguiente gráfico puedes ver esta estructura de negocio:

A cambio de ofrecer préstamos y créditos, el banco cobra un interés, lo que permite a la entidad tener ingresos propios para sufragar los gastos de la actividad y obtener un margen de beneficio. Adicionalmente, el banco también cobra comisiones por ciertos servicios, como el mantenimiento de la cuenta o la emisión de las tarjetas, aunque en la práctica, la mayoría de los bancos ofrecen alternativas prácticamente gratuitas mientras se cumplan unas ciertas condiciones, generalmente relacionadas con el requisito de mantener e ingresar dinero en el propio banco.

Un ejemplo del modelo de negocio

Visto así, el modelo de negocio puede parecer hasta sencillo. Veamos un ejemplo:

- Se constituye un banco nuevo, el SuperBanco, a través de la aportación de dos socios, que aportan cada uno 100€.

- SuperBanco ofrece sólo un producto simple: la cuenta corriente, libre de comisiones y con una tarjeta gratis. Dos personas (Mario y Lucía) abren una cuenta corriente, en la que depositan cada uno 500€.

- El SuperBanco concede un préstamo por valor de 700 € a Miguel, quien acuerda devolver dentro de un año el préstamo y 30€ más de intereses.

Hasta aquí, todo correcto: Mario y Lucía tienen su cuenta en el banco, Miguel ha conseguido su préstamo, el banco cobra un interés a final de año… Esto es idílico, pero ¿qué sucede si Mario quiere retirar 100€? ¿Tiene dinero el banco?

Recordemos que Mario tiene a su favor un saldo de 500€ (lo que ha depositado), por lo que tiene derecho a retirar esa cantidad en el momento que él quiera. Veamos el saldo de efectivo de la entidad:

| Concepto | Movimiento (€) | Saldo (€) |

| Aportación socios | 200 | 200 |

| Depósito Lucía | 500 | 700 |

| Depósito Mario | 500 | 1.200 |

| Préstamo a Miguel | -700 | 500 |

Como vemos, el banco tiene dinero de sobra para dar respuesta a la petición de Mario si éste sólo pide 100€. Pero ¿qué pasa si Mario pide sacar 300€ y Lucía otros 300€? En esa situación, el banco estaría en problemas serios, ya que tendría que pagar 600€ a los depositantes y sólo cuenta con 500€ de saldo. ¿Por qué? Porque ha concedido un préstamo con el dinero de sus depositantes.

Así, el banco le asegura a Mario y Lucía la cantidad de 1.000€ con una cuenta corriente de disponibilidad inmediata, mientras que sólo tiene 500€ en efectivo para responder a sus demandas. El resto del dinero está comprometido en el préstamo a Miguel, y debe esperar un año a poder disponer de esa cantidad. Es decir, hay un desajuste entre la inmediatez de las obligaciones del banco y la rapidez con la que puede acceder a sus recursos (el préstamo).

Una posible solución sería pensar en vender el préstamo a un tercero, a cambio de, por ejemplo, 650€, si el banco se ve obligado a responder a demasiadas retiradas de efectivo. Sin embargo, ¿es esto posible? ¿Puede hacerse de forma inmediata? Probablemente no, por lo que tenemos otro desajuste: el cliente solicita dinero en efectivo de forma inmediata, pero el banco debe esperar hasta poder convertir el préstamo en dinero, es decir, hasta poder liquidarlo.

Y, además, habrá que preocuparse de la capacidad que tiene Miguel de devolver el préstamo, ya que es posible que dentro de un año se declare insolvente. ¿Qué sucede entonces? ¿Cómo recupera el dinero la entidad y cuándo?

Claramente, vemos como la situación puede ser problemática, ya que Mario y Lucía cuentan con que siempre podrán acceder a su dinero, pero si ambos acuden a la vez a la entidad, no podrán retirar todos sus fondos. Si Mario y Lucía piensan eso, es perfectamente lógico pensar que los dos acudirán a toda prisa al banco a retirar su dinero, lo que provocará de forma efectiva que el banco no pueda dar respuesta.

Esto es lo que se conoce como un pánico bancario, y como vemos, es un suceso retroalimentado, ya que es el propio miedo al pánico bancario el que lo puede acabar generando.

Por tanto, ¿qué necesita el banco para sobrevivir? La clave es la confianza, ya que, si Mario y Lucía creen que su dinero siempre estará disponible, ninguno de ellos tendrá incentivos para acudir a retirar todos sus fondos, más allá del dinero que necesiten para sus compras y gastos. Por ello, será suficiente con que el banco cuente con un porcentaje de sus saldos en efectivo para poder responder a estas demandas, pudiendo utilizar el resto para conceder préstamos y generar beneficios.

¿Qué riesgos tiene este modelo de negocio?

El ejemplo tan sencillo que acabamos de ver ha sido suficiente para destacar los tres riesgos principales que presenta la banca por su intermediación: desajustes de liquidez, desajustes de plazo y el riesgo de crédito.

- Desajustes de liquidez. El banco asume un riesgo al ofrecer productos de depósito muy líquidos, que se pueden convertir en dinero de forma inmediata, para captar fondos y utilizarlos en otras inversiones que tienen menor liquidez, lo que limita la capacidad de generar efectivo de la entidad.

- Desajustes de plazo. El banco ofrece productos de depósito a muy corto plazo o de disposición inmediata mientras que invierte en productos a medio y largo plazo, por lo que tarda en recibir el beneficio o en poder acceder al dinero invertido. Esto es un problema si los depositantes solicitan retiradas en masa, ya que el banco no puede darles respuesta si no gestiona bien sus reservas en efectivo.

- Riesgo de crédito. Mientras que el banco ofrece a sus clientes el acceder a sus fondos con total seguridad, las inversiones que hace el banco tienen un cierto nivel de riesgo y pueden estar sujetas a impagos, por lo que el banco asume esta posibilidad y es factible que tenga que utilizar sus propios recursos para dar respuesta a las demandas de los depositantes.

Es posible que este repaso al funcionamiento de los bancos te haya parecido algo básico y que quizá no explique la realidad de una industria tan compleja. Sin embargo, el núcleo del negocio bancario se fundamenta en las operaciones que hemos podido ver hoy y muchos de los eventos acaecidos en marzo tienen su raíz en estas claves del modelo de negocio bancario que hemos repasado.

Ahora que ya sabemos cómo funcionan los bancos, en nuestro siguiente post hablaremos de cómo se gestionan sus riesgos y utilizaremos como ejemplos prácticos los eventos de Silicon Valley Bank y Credit Suisse para comprender qué razones han provocado el fallo de estas entidades. Como veremos, no todo depende de la entidad y el contexto también influye mucho, por lo que será interesante desgranar cuáles son las causas reales de lo sucedido.

Nos vemos en nuestra siguiente entrega de este serial. ¡Hasta la vista, Mortales!

Prof. Julián Óscar Hernández Florindo

Formador Finanzas para Mortales

Doctor en Economía de la Empresa y Finanzas