Estos días, que hemos estado ultimando los preparativos para nuestras deseadas vacaciones, te puede haber ocurrido que has revisado tu cuenta bancaria y has visto un saldo disponible más bajo de lo esperado. Sí, nos ha pasado a todos, a veces hemos usado la tarjeta de más, pero en algunos casos, nos encontramos con un concepto que quizá no comprendemos del todo: las retenciones.

Estas retenciones pueden ser desconcertantes si no somos capaces de identificar por qué se producen o qué está pasando con ese dinero nuestro que no podemos utilizar. Sin embargo, una vez que entiendas cómo y por qué ocurren, podrás manejarlas de manera más efectiva. Aquí las analizaremos en detalle.

¿Qué es una retención bancaria?

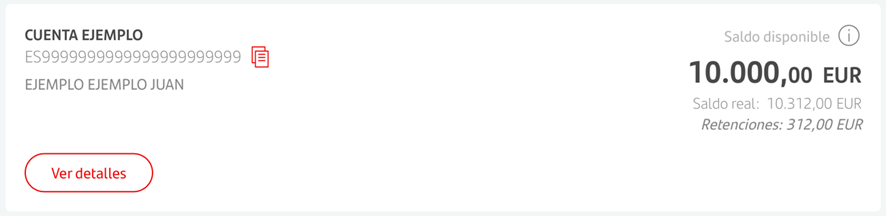

Las retenciones que un banco puede realizar en tu cuenta corriente a menudo se refieren a situaciones en las que una porción de tus fondos se «bloquea» temporalmente y no puedes acceder a ella. Fijémonos en la siguiente captura de pantalla de un resumen de cuenta bancaria:

¿Cuánto dinero tiene Juan? Su saldo real nos lo indica: 10.312 euros. Sin embargo, Juan sólo puede utilizar libremente 10.000 euros, ya que tiene una retención de 312, tal y como indica su banco. ¿Qué significa esto?

Técnicamente, la retención es una práctica financiera por la cual una institución bancaria, impide temporalmente la disponibilidad de ciertos fondos depositados en una cuenta hasta que se cumplan ciertas condiciones.

Sin embargo, la propiedad del saldo retenido sigue siendo del titular de la cuenta, por lo que ese saldo seguirá generando derechos como el devengo de intereses si tenemos una cuenta retribuida. Igualmente, ese saldo también servirá para cumplir con las condiciones de saldo mínimo que se nos exigen en algunas cuentas para cumplir con bonificaciones y reducciones de comisiones.

Por tanto, nuestro dinero sigue siendo nuestro, sí, aunque no podemos utilizarlo para ninguna operación, ya sean pagos, transferencias o retiradas de efectivo en los cajeros.

Formalmente, este procedimiento se basa en un conjunto de regulaciones y políticas diseñadas para minimizar los riesgos financieros para el banco y para proteger a los consumidores.

La función principal de la retención es asegurar que existan los fondos necesarios para cubrir una transacción en particular, mitigando el riesgo de fraude y cumpliendo así con ciertas obligaciones legales o fiscales. Este proceso requiere que el banco retenga el importe de la transacción en la cuenta del cliente hasta que se haya completado el procedimiento de verificación o autorización.

¿Para qué sirven las retenciones?

- Verificación de depósitos: Cuando un cheque es depositado, el banco debe verificar la autenticidad del cheque y asegurarse de que la cuenta del emisor tenga fondos suficientes.

- Retenciones legales y fiscales: En ciertos casos, los bancos están obligados por ley a retener fondos a causa de órdenes judiciales o embargos.

- Autorizaciones de tarjetas de débito y de crédito: Cuando una tarjeta es utilizada para una transacción, el comerciante solicita una autorización al banco del titular de la tarjeta. Dependiendo del tipo de tarjeta utilizada, es posible que una operación de compra o reserva con una tarjeta nos genere alguna retención.

Con una amplia diferencia frente al resto, esta última es la causa más habitual por la que la mayoría de los clientes bancarios tiene retenciones en su saldo, por lo que vamos a hablar más en detalle sobre ella.

¿Por qué se generan retenciones al usar tarjetas?

Lo primero que debemos aclarar es que el tipo de tarjeta utilizada es determinante en lo que respecta a las retenciones, ya que la clave es conocer cómo funciona cada uno de los mecanismos de pago. Probablemente ya conozcas las diferencias entre las tarjetas de débito y de crédito, pero nunca está de más un pequeño repaso.

Tarjetas de débito

Cuando utilizas una tarjeta de débito, los fondos se retiran directamente de tu cuenta bancaria. Cada vez que hacemos una compra, el comerciante solicita una autorización al banco para asegurarse de que tienes suficientes fondos.

Durante este proceso, los fondos necesarios se retienen en tu cuenta, reduciendo tu saldo disponible. Una vez que la transacción se procesa completamente (a menudo al final del día), el importe de la retención se transfiere al comerciante y ya no está retenido en tu cuenta.

En el caso de algunas reservas, como por ejemplo en hoteles o coches de alquiler, es habitual que el establecimiento realice un depósito de fondos para cubrir posibles deterioros o costes adicionales en los que podamos incurrir. Si al realizar nuestra reserva utilizamos una tarjeta de débito, este depósito se constituye como una retención directa sobre los fondos de nuestra cuenta.

Imaginemos un sencillo ejemplo: Al reservar un vehículo de alquiler por cinco días, cuyo coste es de 500€, la casa de coches de alquiler solicita un depósito por valor de 1.000€, igual a la franquicia del seguro para daños que viene incluido en el contrato de alquiler. Supongamos que nuestro saldo es de 3.000 € justo antes del alquiler y no se van a producir más transacciones. La operación sería como sigue:

- Al ir a recoger el vehículo, la casa nos pide una tarjeta como garantía, para lo cual damos nuestra tarjeta de débito.

- Tras procesar el contrato, inmediatamente se nos activará una retención de 1.000€ en nuestro saldo, por lo que nuestro saldo disponible se quedará en 2.000€.

- Tras pasar los 5 días, devolvemos el coche en perfecto estado y la casa de alquiler nos cobrará el precio del servicio. En este caso hemos asumido que se paga al final de la prestación de servicios.

- En la devolución del vehículo, la casa de alquiler informará de la liberación de 500€ de la retención anterior. ¿Por qué? Porque dado que tenemos que pagar 500€ por el coche de alquiler y la retención fue de 1.000€, tan sólo nos corresponde recibir de vuelta 500€.

- El resto de la retención se ejecuta y la casa de alquiler recibe el pago directamente desde nuestra cuenta a través de la tarjeta.

- Tras la operación, nuestro saldo real (y disponible) será de 2.500€.

Como vemos, esa retención le ha servido a la casa de alquiler como garantía de los posibles daños del vehículo (que no ha sucedido) y también como garantía del propio pago por el servicio de alquiler.

Finalmente, también es habitual observar retenciones durante varios días para todos aquellos pagos que realicemos con nuestra tarjeta de débito en el extranjero, especialmente si se producen fuera de la UE y en una moneda diferente al euro. Esto se debe al tiempo adicional que tardan en procesarse estas órdenes de pago, tiempo durante el que nuestros fondos estarán retenidos para asegurar que respondemos de dicho pago.

Tarjetas de crédito

Al utilizar una tarjeta de crédito, nunca se retiran fondos de tu cuenta bancaria directamente. En su lugar, usamos el crédito proporcionado por la institución financiera que emitió la tarjeta y luego posteriormente pagamos la deuda pendiente, ya sea a fin de mes, con pagos periódicos o incluso con pagos anticipados.

Al igual que con una tarjeta de débito, cuando utilizas una tarjeta de crédito, el comerciante solicita una autorización para la transacción. Esta autorización no se carga contra nuestro saldo en cuenta, sino que reduce nuestra línea de crédito disponible. Por tanto, no genera ninguna retención sobre nuestro saldo, ya que la retención, formalmente autorización, se hace sobre la cantidad de crédito que pone a nuestra disposición el banco emisor.

Si finalmente la autorización se materializa, será como si hubiéramos hecho esa compra con la tarjeta de crédito y tendremos que pagarla posteriormente. De lo contrario, simplemente se liberará el crédito y podremos utilizarlo de nuevo. En ningún caso, nuestro saldo disponible se verá afectado, ya que la autorización se hace siempre sobre el crédito y nunca sobre nuestro dinero.

Por ello, en ocasiones te puede resultar más útil utilizar tu tarjeta de crédito en este tipo de operaciones: reservas, compras en el extranjero… De esta manera, evitas que estos engorrosos procesos de autorización y liberación de saldos afecten a tus finanzas personales. Eso sí, recuerda siempre tener la capacidad de pagar aquellas deudas a causa de la tarjeta, ya que las consecuencias por impagos pueden ser realmente costosas.

Cómo gestionar las retenciones

La idea de no poder disponer de nuestro dinero libremente es, cuanto menos, inquietante. Por ello, es necesario saber gestionar de forma inteligente las retenciones y evitar así posibles sustos.

La mejor manera de manejar las retenciones bancarias es ser consciente de ellas y anotar aquellas operaciones especialmente voluminosas que las puedan generar. En ocasiones, es difícil entender de dónde viene cada retención o cuando se va a liberar el saldo. Si tienes dudas, tu gestor estará encantado de explicarte por qué aparece saldo retenido y cuándo se originó dicha retención.

Ahora ya conoces algo más sobre las retenciones, una parte fundamental del funcionamiento del sistema de pagos para proteger a las entidades y usuarios, pero que a veces pueden resultar confusas. Recuerda que, de utilizar tarjetas de crédito, es posible que puedas evitarlas y así mantener un mejor control sobre tus finanzas.

Prof. Julián Óscar Hernández Florindo

Formador de Finanzas para Mortales

Doctor en Economía de la Empresa y Finanzas